打造纺织行业领导品牌

全国服务热线:400-026-1522

8月29日,由全国工商联等单位主办的2018中国民营企业500强峰会在沈阳召开,会上发布了2018中国民营企业500强榜单。

其中化学纤维制造业共有15家企业,总营收达50736583万元。前2家企业占该行业总营收的41.7%。化学纤维制造业入榜企业只在三个省有分布,分别是浙江省8家、江苏省5家和福建省2家,期中浙江省在该行业入榜企业总营收占比为65.7%。

化学纤维制造业(共15家)

据了解,5类化学相关企业数量共有122家,营业收入共343729563万元。其中上千亿规模的有3家,分别是恒力集团有限公司、浙江荣盛控股集团有限公司、浙江恒逸集团有限公司。营收规模在500-1000亿的有14家,100-500亿的有86家,100亿规模以下的19家。与去年相比,民营企业500强榜单发生较大变化,有104家企业新进入榜单,受此影响,民营企业500强入围门槛继续增长,达156.84亿元。2017年,民营企业500强的营业收入总额为244793.82亿元,户均489.59亿元。此外,2017年参与调研的民营企业500强中有17家入围世界500强,比去年增加1家。

民营化纤巨头越发膨胀的同时,化纤产业的中小企业似乎活的并不如意!#p#分页标题#e#

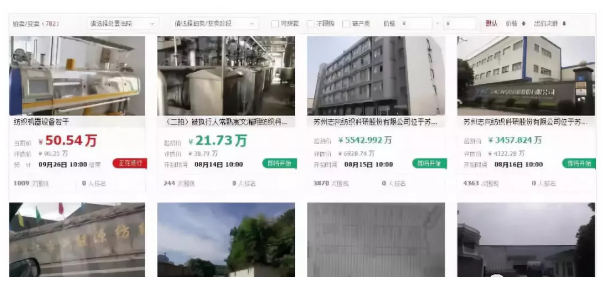

根据苏州资管官网公开的资料显示,从2018年1月1日起至今,涉及到纺织、化纤业等共205家因为不良资产导致企业破产!

这些破产企业涉及本金及利息竟高达70亿元,其中,90%的企业来自吴江和常熟。

根据苏州资管发布的公示,大部分企业破产的原因都是银行的不良贷款导致。

司法拍卖网上关于纺织多达782项

究其倒闭的原因无非是成本过高、环保倒逼下的产能退出,似乎中小企业的生存环境变得越来越暗淡,而化纤龙头企业却越发活得风生水起!

#p#分页标题#e#产业链寡头态势凸显,对行业的影响力和和控制力明显增强

2018年,国家环保整治的力度及对政策扶持明显由此前的普惠制逐渐倾向于扶强扶优,而整个行业的市场竞争也将再次升级,市场越来越向少数技术领先,产能优势明显的巨头企业集中。

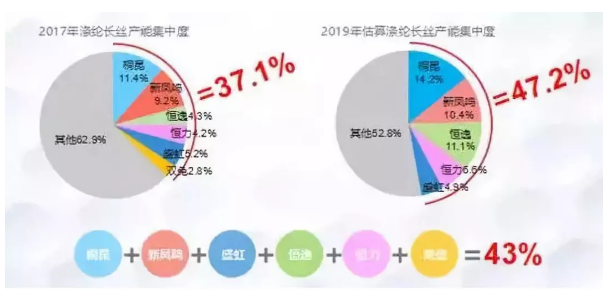

纵观纺织产业链,产业链寡头态势已经凸显。在PTA领域,已逐步形成包括恒力石化、福化集团、恒逸集团、荣盛石化、桐昆集团等巨头;而在上游炼化领域,恒力集团、荣盛集团、恒逸集团、桐昆集团、盛虹集团项目即将投产;在长丝领域,又是同样的这些巨头企业占据了43%的产能。

而另一方面,寡头企业对行业的影响力和和控制力明显增强。以PTA为例,在近两年市场供需转为紧平衡后,PTA龙头企业率先更改了与下游聚酯工厂的合作模式。一则由现货采购调整为年约,二则产品运费转由下游承担,结算价由成本加成和现货市场价格按一定比例确定,并据提货量多少给予不同程度折扣。龙头企业的市场影响力和控制力表现充分。

从近年来的情况了解到,国内各大工厂对于产品的质量要求更高。如此一来,那些技术和制造水平一般的企业将会面临更为严峻的考验,而优质产能突出的PTA企业在接下来的竞争中优势效应越发凸显。不少建成时间较早,规模较小的老旧产能竞争力下降,基本处于长期停车状态。截至2017年底,国内长期停车的产能总计约625万吨。由于技术工艺相对落后、能耗水平高,这类装置预计今后也难以重启。#p#分页标题#e#

客观来看将会导致以下两种趋势:

其一,行业内整合与分化的一大表现是龙头企业出货量增长将高于行业增速,而这些巨头又同时享有议价优势,或将持续保持高盈利能力,实现产品销量的快速增长,这将导致更多的资本侵入厂家,从而进一步加速企业的集中化。

其二,龙头企业的产能利用率仍处于较高水平,由于扩产周期较长,为了进一步巩固市占率优势以及迎接行业拐点,龙头企业不会放慢扩产步伐,而是保持一定速度继续扩产,那些跟随龙头企业的企业将会随着龙头企业的快速增长带动自身的发展。

可以预见的是,这些龙头企业的优势将愈加凸显,而下游企业为了回避风险,不可能只固定使用某一家的原料,不仅是强者和弱者的竞争,强者和强者的竞争也会愈加激烈。

《华尔街日报》此前曾提到,中国在全球化行业的发展雄心,以及中国经济放缓导致产品产能过剩,给全球化行业带来了急剧变化,促使大型企业抱团取暖或是整合提升。

这是一个并购成潮的时代,今年将有更多的“小鱼小虾”被吞并,而强者愈强,下一个被收购的会是谁呢?

总部地址:浙江省绍兴市越城区越州工贸园区一区三幢298-358号

Copyright © 2014-2021 www.luyutex.com All Rights Reserved

浙公网备案 33060202000312号

浙公网备案 33060202000312号