打造纺织行业领导品牌

全国服务热线:400-026-1522

自2月份下旬开始,在成本助推下,氨纶一度迎来2019年首涨。在买涨不买跌的心态下,氨纶市场产销率也一度上升,行业库存迅速下降,虽然实际上涨价格有限,但也带动了市场成交气氛,厂家表示订单量有所增加。

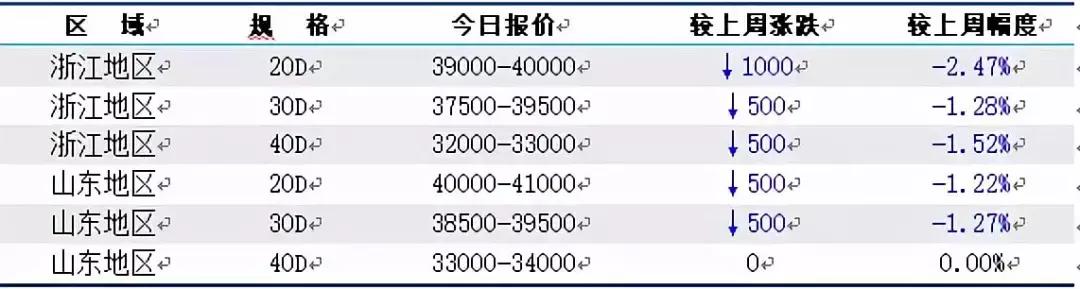

然而好景不长,近期氨纶厂家下调报价,市场跟调。目前浙江地区20D主流商谈参考39000-40000元/吨,下调1000元/吨;30D主流商谈参考37500-39500元/吨,下调500元/吨;40D主流商谈参考32000-33000元/吨,下调500元/吨。

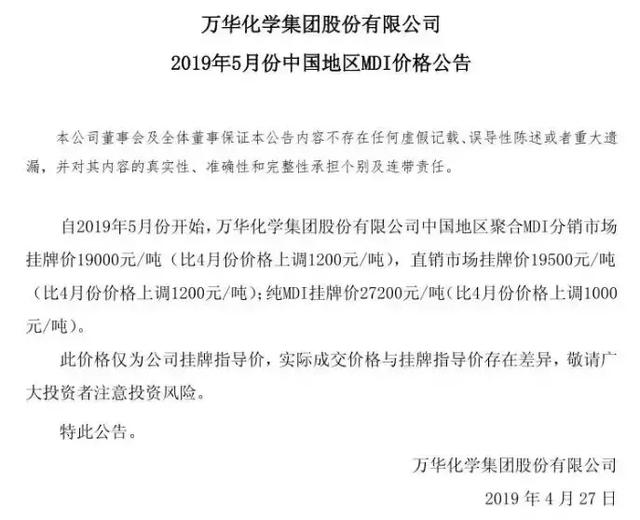

与此同时,作为氨纶的原材料MDI,再次迎来大面积涨价。

4月27日,万华化学发布公告称,自2019年5月份开始,万华化学中国地区聚合MDI分销市场挂牌价19000元/吨(比4月份价格上调1200元/吨),直销市场挂牌价19500元/吨(比4月份价格上调1200元/吨);纯MDI挂牌价27200元/吨(比4月份价格上调1000元/吨)。

#p#分页标题#e#

#p#分页标题#e#

而导致这次氨纶市场价格下跌的罪魁祸首就是订单,大多数厂家表示,下游需求明显减少,近期订单量明显下降,甚至出现断档的情况,下游成本无法转嫁,减少对原料氨纶的采购;再加上税改政策,外国客户要求降低出口价格,终端市场出口量受到影响。也有业内人士反应,从长期来看,价格下跌乃是必然趋势。

市场价格连创新低,而成本却在不断增加,企业利润不断被压缩,双重挤压下,近年来氨纶行业到底发生了什么?

产量增速较快,市场仍在消化晓星、新乡18年的新增产能!

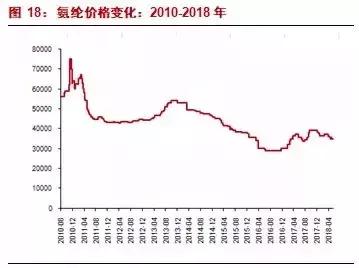

上世纪末,每吨氨纶丝价格在二十万元上下,随着华峰氨纶等国内企业壮大,氨纶价格下跌明显,2002年均价下降至每吨8.6万元,2015年末,40D氨纶产品均价已下降到每吨3.5万元左右,最新市场售价也在3.5万元/吨左右,价格的大幅下降推动了氨纶在面料领域的普遍应用。

#p#分页标题#e#

#p#分页标题#e#

据了解,氨纶行业价格下降一方面是基于技术进步推动。而另一方面,市场在需求爆发的同时也正经历产能过剩之痛,从产量增速看,2012-2014年国内产量平均增速高达24%;但随后的三年2015-2017年产量增速放缓到平均3%;据数据,从2018年1-8月份国内氨纶产量同比增长10.53%;因此,2018年的实际开工率提升明显,在80%左右。产量增速较快,市场仍在消化晓星、新乡18年的新增产能。

小规模企业易手、龙头企业扩张,市场未来有三大趋势!

“大鱼吃小鱼,小鱼吃虾米”的规律在任何行业都不例外,如今氨纶行业正进入产能结构调整期。未来氨纶行业供给的发展方向是:小产能淘汰、供给集中化、单套装置大型化。面对如今产能过剩的现状,很多大企业通常采取新增产能或兼并重组的措施,通过“优胜略汰”的方式,提高技术优势来淘汰落后企业。

近年来,行业内出现了几次的小规模氨纶企业股权易手氨纶:

诸暨雅迪氨纶:2017年曝出资金链断裂后,企业破产,当地政府暂时接管。之后,杭州青云控股集团下属的杭州舒尔姿氨纶有限公司租用了其生产用地及设备,继续维持生产。 青云控股有意收购雅迪氨纶,以扩大自己的氨纶产能,并能增加市场竞争力。#p#分页标题#e#

于是在2017年12月,青云控股在诸暨成立了诸暨清荣新材料有限公司。成立此公司即为收购雅迪氨纶做准备的。

2018年9月,诸暨清荣新材料有限公司以最高应价胜出;天首发展转让四海氨纶部分股权;江阴友利氨纶1万吨产能于2018年7月剥离。

另外,目前全球氨纶产能约100万吨,生产集中在韩国、日本和德国。其中中国产能约为75万吨。国外氨纶生产集中度高,而国内相对较分散,近年来集中度有很大的提升空间。

趋势一:产能向西部转移;受环保、能源、人力等成本压力,氨纶产能向中西部地区转移;华峰氨纶向重庆、泰和新材向宁夏、新乡化纤本身就在河南地区;

趋势二:集中度提升;未来3-5年,随着氨纶龙头企业产能扩张,成本优势更强,势必将导致氨纶中小企业的生存环境日益恶化直至退出,产能靠后的企业,单一装置规模偏小,成本劣势明显;不过,由于部分企业设备折旧完成,采用非连续式生产,要完全退出市场尚有一定时间;#p#分页标题#e#

我们估计2019年氨纶行业产能集中度提升到61%;其中华峰氨纶产量预计超过国内总产量的20%;

趋势三:差别化与多头纺。

2019年:主要变量在于新投放产能的进度

确定的供应增量是:新乡的4万吨产能,华峰氨纶的6万吨产能;存在不确定的产能供应增量:山东如意在宁夏的3万吨产能;福建恒申规划中的产能。

需求端:如果未来三年氨纶需求产量增速保持在7%的增长(2015-2018年平均增速7%,2011-2018年平均增速约13%),每年需求增量约4.5万吨。#p#分页标题#e#

我们综合看,分三种情形探讨:

中性情况:50%可能,新乡和华峰的确定性投放,但是时间主要放在下半年,产量的供需增量一半时间,那么供需总体维持全年弱平衡,上半年供需好于下半年;

乐观情形:30%可能,如果考虑到有部分产能投产时间已超过10年(2009年时产能有30万吨),由于投产时间较久,规模较小、环保等各方面的压力,存在部分产能退出的预期;如果退出的产能较多,明年整体供需较为乐观;

悲观情形:20%可能,如果如意在宁夏的产能以及恒申等规划的产能也完全投放,且需求一般;那么会出现较大的供求压力,明年将会迎来大洗牌。

总部地址:浙江省绍兴市越城区越州工贸园区一区三幢298-358号

Copyright © 2014-2021 www.luyutex.com All Rights Reserved

浙公网备案 33060202000312号

浙公网备案 33060202000312号